W ostatnich latach temat beneficjenta rzeczywistego nabrał znaczenia, zwłaszcza w kontekście walki z praniem pieniędzy oraz finansowaniem terroryzmu. Beneficjent rzeczywisty, zgodnie z definicją zawartą w ustawie o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu, definiuje osobę fizyczną, która sprawuje bezpośrednią lub pośrednią kontrolę nad konkretnym podmiotem gospodarczym. Ważne jest, aby zrozumieć, że beneficjent rzeczywisty nie musi być formalnym właścicielem; jego status może wynikać z posiadanych udziałów lub innych uprawnień, co pozwala mu wywierać decydujący wpływ na działania przedsiębiorstwa.

- Beneficjent rzeczywisty to osoba fizyczna mająca kontrolę nad podmiotem gospodarczym, niekoniecznie będąca jego formalnym właścicielem.

- Centralny Rejestr Beneficjentów Rzeczywistych (CRBR) został wprowadzony w Polsce 13 października 2019 roku, aby zwiększyć przejrzystość w strukturach własnościowych.

- Obowiązek zgłaszania beneficjentów rzeczywistych w nowej spółce wynosi 7 dni od daty wpisu do Krajowego Rejestru Sądowego (KRS).

- Rzeczywisty właściciel to osoba lub podmiot będący formalnym właścicielem aktywów, z jasno określonymi zyskami.

- Beneficjent rzeczywisty może mieć wpływ na decyzje podmiotu, nawet bez formalnych udziałów.

- Brak przestrzegania przepisów dotyczących ujawnienia beneficjentów rzeczywistych wiąże się z karami do 1 miliona złotych.

- Identyfikacja beneficjentów rzeczywistych wspiera walkę z praniem pieniędzy oraz finansowaniem terroryzmu.

- Różne formy działalności gospodarczej, takie jak spółki osobowe czy fundacje, mają swoje specyficzne zasady dotyczące ustalania beneficjentów rzeczywistych.

Należy podkreślić, że identyfikacja beneficjenta rzeczywistego spoczywa na instytucjach obowiązanych, takich jak banki czy fundusze inwestycyjne, które mają obowiązek przeprowadzania szczegółowej weryfikacji swoich klientów. W Polsce, od 2020 roku, funkcjonuje Centralny Rejestr Beneficjentów Rzeczywistych (CRBR), który ma na celu zwiększenie przejrzystości struktury własności podmiotów gospodarczych. Ustawa nakłada na przedsiębiorstwa obowiązek zgłaszania beneficjentów rzeczywistych w terminie 14 dni od daty rejestracji firmy lub od momentu dokonania zmian w jej strukturze.

Różnice między beneficjentem rzeczywistym a rzeczywistym właścicielem

Chociaż terminy beneficjent rzeczywisty i rzeczywisty właściciel często pojawiają się zamiennie, istnieją między nimi istotne różnice. Rzeczywisty właściciel odnosi się zazwyczaj do osoby lub podmiotu, który posiada formalne prawa do danych aktywów, takich jak udziały czy akcje, a jego zyski są zazwyczaj jasno określone. Z kolei beneficjent rzeczywisty to osoba, która korzysta z działalności podmiotu, nawet jeśli nie figuruje jako jego formalny właściciel. To oznacza, że beneficjent rzeczywisty może wpływać na decyzje danego podmiotu, mimo iż nie posiada w nim bezpośrednich udziałów.

W podobny sposób, w przypadku spółek osobowych, koncepcja rzeczywistego właściciela staje się bardziej złożona, gdyż wspólnicy w takich spółkach najczęściej są jednocześnie beneficjentami rzeczywistymi. Ustawa jasno wskazuje, że każdy wspólnik spółki cywilnej lub jawnej uznawany jest za beneficjenta rzeczywistego. Dlatego ustalenie tożsamości beneficjenta rzeczywistego w strukturze korporacyjnej wymaga dokładnej analizy i wnikliwości, aby odpowiednio wywiązać się z obowiązków określonych w przepisach prawa.

Wpływ beneficjentów rzeczywistych na przejrzystość w biznesie i przeciwdziałanie przestępczości finansowej

Beneficjenci rzeczywiści odgrywają kluczową rolę w zwiększaniu przejrzystości w świecie biznesu oraz w działaniach przeciwko przestępczości finansowej. Od momentu, gdy 13 października 2019 roku wprowadzono Centralny Rejestr Beneficjentów Rzeczywistych w Polsce, niewłaściwe praktyki stają się coraz trudniejsze do ukrycia. Właściciele firm mają teraz obowiązek ujawnienia osób, które naprawdę kontrolują przedsiębiorstwo. Dodatkowo, brak przestrzegania tych zasad może prowadzić do nałożenia kar finansowych wynoszących do 1 miliona złotych. W praktyce każda nowa spółka musi ujawnić swoje beneficjentów w ciągu 7 dni od daty wpisu do KRS, co bez wątpienia utrudnia życie osobom, które chcą funkcjonować w szarej strefie.

Warto podkreślić, że beneficjenci rzeczywiści to nie tylko osoby zarządzające firmami, ale także wszystkie te osoby, które mają istotny wpływ na podejmowane decyzje. Osoby te mogą posiadać ponad 25% udziałów lub głosów w spółce, a ich identyfikacja ma kluczowe znaczenie w walce z praniem pieniędzy oraz finansowaniem terroryzmu. Zgłoszenie takiej osoby do rejestru wymaga dostarczenia szczegółowych informacji, takich jak imię, nazwisko, PESEL oraz dane dotyczące charakteru udziału. System ten opiera się na międzynarodowych założeniach, co umożliwia wymianę informacji między krajami oraz współpracę w czasie rzeczywistym. Szacuje się, że aż 39% przypadków prania pieniędzy udało się zidentyfikować dzięki tej przejrzystości w strukturach własnościowych firm.

Ujawnienie beneficjenta rzeczywistego jako narzędzie walki z przestępczością finansową

Wieloletnie badania dowodzą, że identyfikacja beneficjentów rzeczywistych ma istotny wpływ na ograniczenie skali przestępstw finansowych. W 2023 roku jedynie 5% przypadków prania pieniędzy okazało się skutecznych, a to dzięki rosnącej roli organów ścigania oraz instytucji nadzorujących. Ponadto, dostęp do danych z Centralnego Rejestru Beneficjentów Rzeczywistych znacząco ułatwia instytucjom finansowym i służbom porządkowym podejmowanie skutecznych działań przeciwdziałających finansowaniu terroryzmu. Wprowadzenie takiego systemu promuje nie tylko uczciwość w biznesie, ale również przyczynia się do wzrostu zaufania społeczeństwa, co ma kluczowe znaczenie dla stabilności rynku.

Wzrost przejrzystości w firmach to nie tylko walka z korupcją, ale także fundament zaufania w relacjach biznesowych. Inwestorzy chętniej angażują się w przedsięwzięcia, które są otwarte i uczciwe.

W kontekście organizacji międzynarodowych, takich jak OECD czy FATF, Polska stanowi przykład kraju, który efektywnie wprowadza przepisy zwiększające przejrzystość w finansach. Obowiązek ujawnienia beneficjentów rzeczywistych przyczynia się do wzrostu zaufania do systemu prawnego, a osoby planujące nielegalne działania napotykają znacznie większe trudności. Dlatego warto, aby przedsiębiorcy przyjęli proaktywne podejście do kwestii przejrzystości, co nie tylko wpłynie na ich wizerunek, ale również przyczyni się do długoterminowego rozwoju ich firm.

Poniżej przedstawiamy kluczowe informacje na temat wymaganych danych dotyczących beneficjentów rzeczywistych:

- Imię i nazwisko

- Numer PESEL

- Dane dotyczące charakteru udziału w firmie

| Informacja | Szczegóły |

|---|---|

| Data wprowadzenia Centralnego Rejestru Beneficjentów Rzeczywistych | 13 października 2019 roku |

| Obowiązek ujawnienia beneficjentów rzeczywistych | Właściciele firm muszą ujawnić osoby kontrolujące przedsiębiorstwo |

| Kary za niewłaściwe praktyki | Do 1 miliona złotych |

| Termin ujawnienia beneficjentów w nowej spółce | 7 dni od daty wpisu do KRS |

| Minimalny udział w spółce beneficjenta rzeczywistego | Ponad 25% udziałów lub głosów |

| Procent przypadków prania pieniędzy zidentyfikowanych dzięki przejrzystości | Aż 39% |

| Procent skutecznych przypadków prania pieniędzy w 2023 roku | 5% |

| Wymagane dane osobowe beneficjenta rzeczywistego |

|

Jak ustalić beneficjenta rzeczywistego w różnych formach działalności gospodarczej?

Ustalanie beneficjenta rzeczywistego nabiera coraz większego znaczenia w polskim systemie prawnym. Od chwili, gdy powstał Centralny Rejestr Beneficjentów Rzeczywistych (CRBR), wprowadzono jasne zasady dotyczące identyfikacji osób fizycznych, które kontrolują różne formy działalności gospodarczej. W szczególności każda spółka jawna, komandytowa, z ograniczoną odpowiedzialnością oraz akcyjna ma obowiązek ujawnienia swoich beneficjentów rzeczywistych, czyli osób, które rzeczywiście odnoszą korzyści z działalności danego podmiotu. Jeżeli interesuje cię więcej, sprawdź, jakie są zasady dotyczące składania CIT-8 przez fundacje. W przypadku spółek, kluczowym kryterium staje się posiadanie ponad 25% udziałów, co wskazuje na decydujący wpływ na zarządzanie daną jednostką.

W odniesieniu do jednoosobowej działalności gospodarczej sytuacja wygląda nieco inaczej. Jeżeli nie stwierdzono, że inna osoba sprawuje kontrolę nad przedsiębiorcą, to osoba prowadząca działalność uznawana jest za beneficjenta rzeczywistego. Taki stan rzeczy zdecydowanie upraszcza proces identyfikacji. Natomiast w przypadku spółek cywilnych, mimo braku obowiązku zgłaszania beneficjenta do CRBR, warto z ostrożności zgłaszać wspólników, aby uniknąć ewentualnych problemów z identyfikacją.

Beneficjent rzeczywisty a różne formy działalności gospodarczej

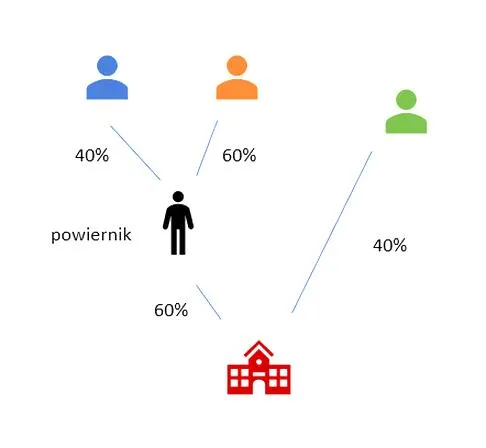

Warto zwrócić uwagę na to, że w przypadku spółek osobowych, takich jak spółki komandytowe, beneficjentami rzeczywistymi są zarówno komplementariusze, jak i komandytariusze. Ci pierwsi pełnią kluczową rolę w prowadzeniu spraw spółki, podczas gdy komandytariusze, mimo że nie zarządzają bezpośrednio, również mają istotny wpływ na podejmowane decyzje, szczególnie w sprawach przekraczających zakres zwykłego zarządu. Kiedy zajmujemy się fundacjami czy trustami, proces identyfikacji staje się bardziej skomplikowany, jednak dzięki dyrektywie unijnej również te formy działalności mają jasno określonych beneficjentów, do których należy założyciel, powiernik, nadzorca bądź beneficjent.

Dokładna analiza struktury własności oraz przestrzeganie obowiązków wynikających z ustawy o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu stają się niezbędne do prawidłowego ustalenia beneficjentów rzeczywistych. Rygorystyczne przepisy, łącznie z karami sięgającymi miliona złotych za niedopełnienie obowiązków, mobilizują przedsiębiorców do starannego podejścia do tego tematu. W takiej sytuacji warto rozważyć skorzystanie z usług profesjonalnych doradców lub kancelarii prawnych, które pomogą określić, kto jest beneficjentem rzeczywistym oraz zrealizować odpowiednie zgłoszenia do CRBR w terminie.

Ciekawostką jest, że mimo iż w przypadku spółek cywilnych nie ma obowiązku zgłaszania beneficjenta do Centralnego Rejestru Beneficjentów Rzeczywistych, to w praktyce pozostaje to kluczowym krokiem w celu uniknięcia problemów z identyfikacją, co może wpłynąć na reputację i działalność firmy.

Centralny Rejestr Beneficjentów Rzeczywistych: nowe obowiązki i implikacje dla przedsiębiorców

Poniższa lista przedstawia kluczowe kroki, które każdy przedsiębiorca powinien wykonać w związku z obowiązkami dotyczącymi Centralnego Rejestru Beneficjentów Rzeczywistych (CRBR). Obejmuje ona zarówno identyfikację beneficjentów, jak i proces zgłaszania niezbędnych informacji do rejestru, a także konsekwencje płynące z niedopełnienia tych obowiązków.

- Identyfikacja beneficjenta rzeczywistego

Na początku przedsiębiorca musi ustalić, kto jest beneficjentem rzeczywistym danej jednostki. Zgodnie z ustawą, beneficjentem rzeczywistym określa się osobę fizyczną, która bezpośrednio lub pośrednio kontroluje podmiot poprzez posiadane uprawnienia. Dla spółek z o.o. takim beneficjentem będzie np. osoba mająca więcej niż 25% akcji lub głosów w organie spółki. Warto także zwrócić uwagę na inne formy działalności prawnej, takie jak jednoosobowe działalności gospodarcze czy fundacje, które wiążą się ze swoimi specyficznymi zasadami ustalania beneficjenta.

- Zgłoszenie beneficjenta do CRBR

Każda spółka ma obowiązek zgłoszenia swojego beneficjenta rzeczywistego do Centralnego Rejestru Beneficjentów Rzeczywistych. Zgłoszenie należy zrobić w ciągu 14 dni roboczych od daty wpisu do Krajowego Rejestru Sądowego (KRS) lub od zmiany danych. Osoby uprawnione do reprezentacji podmiotu składają zgłoszenie elektronicznie i muszą zawrzeć w nim takie informacje jak nazwa spółki, forma organizacyjna, numer NIP, dane beneficjenta, a także szczegółowe informacje na temat jego udziału lub uprawnień.

- Aktualizacja danych w rejestrze

W razie zmian w strukturze własności lub kontroli nad podmiotem, przedsiębiorstwa muszą niezwłocznie, ale nie później niż w ciągu 14 dni roboczych od zmiany, zaktualizować dane w CRBR. Zaniedbanie aktualizacji wiąże się z ryzykiem wysokich kar finansowych, które mogą sięgać nawet 1 miliona złotych.

- Monitorowanie zgodności z przepisami RODO

Osoby zarządzające firmami powinny w pełni rozumieć, że ujawnienie danych beneficjenta rzeczywistego nie wymaga jego zgody. Przetwarzanie danych osobowych w tym kontekście odbywa się na podstawie przepisów dotyczących interesu publicznego. Mimo to, warto zadbać o odpowiednią dokumentację związane z przetwarzaniem danych, co może być kluczowe w przypadku ewentualnych kontroli.

- Przygotowanie na ewentualne kontrole oraz audyty

Przedsiębiorcy powinni być gotowi do udostępnienia wszelkich informacji dotyczących beneficjentów rzeczywistych podczas kontroli. Niezwykle istotne jest wprowadzenie odpowiednich procedur wewnętrznych, które umożliwią szybkie i rzetelne udzielanie informacji organom ścigania oraz innym instytucjom opisanym w ustawie.